令和2年が終わり、確定申告の時期となってまいりました。

令和2年は新型コロナウイルス感染症拡大防止に関する助成金等が多くあり、

中でも、「持続化給付金」「雇用調整助成金」は多くの飲食業のみなさまが受給しているかと思います。

このような個人事業者が支給を受けた助成金等の収入計上時期の取扱いについて、国税庁ホームページに示されましたので、ご紹介します。

また、法人税における収益計上時期も同様の取扱いになります。

助成金等は原則「収入すべき権利が確定した日」に計上になります。

つまり「支給決定時」に収入として計上するという事です。

ただ例外として、「経費補填」の助成金等で手続きが終了している場合は、その経費が発生した時に助成金等の支給が決定すると考えられるので、

「経費が発生した時」に収入として計上します。

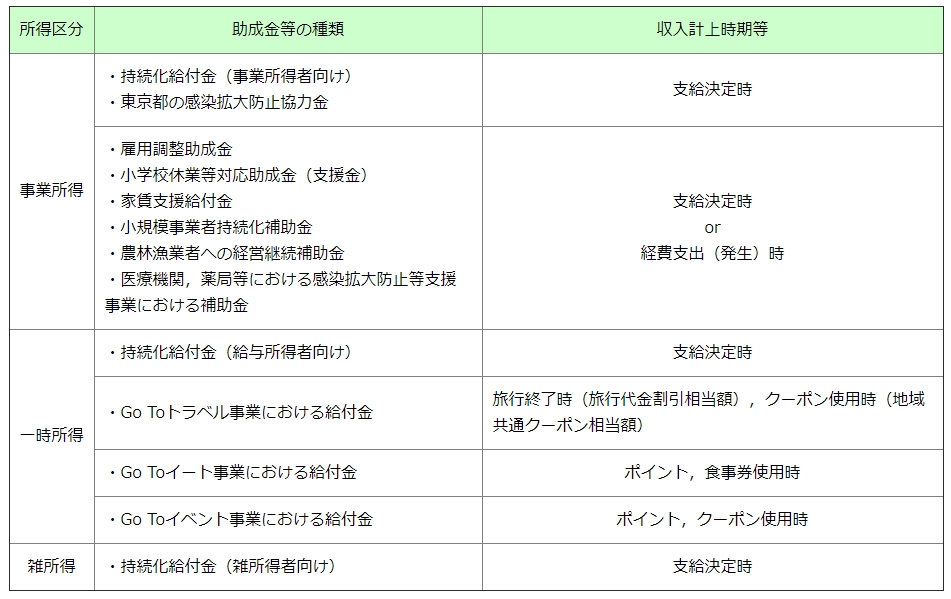

以下の表が「助成金等の種類に応じた収入計上時期等」のまとめです。

持続化給付金は「支給決定時」ですので、

原則は事務局から届く「持続化給付金の振込みのお知らせ」のはがきが到着した日に通知を受けたものとして収入計上します。

到着の日と、実際に振り込まれた日が同日共に令和2年でしたら、振り込まれた日に収入として計上しても問題ありません。

逆に雇用調整助成金に関しては、賃金の補填を受けるものですので、支払時ではなく休業した年度に計上します。

助成金の申請手続きを行っていれば確定通知が来る前でも未収計上が必要になってきます。

ただし、コロナ禍の特例措置として、休業手当を支給した後に支給申請を行った場合は、支給決定を受けた年度に収入計上してもOKとなります。