※今回は個人事業者でなく、法人向けの話になります。

通常、役員報酬は事業年度開始から約3ヶ月以内に改定し、その後は毎月同額を支払わなければ損金(≒経費)になりませんが、

「業績悪化改定事由」というものに該当すると、期中であっても変更することができます。

新型コロナウイルスの影響を受けている方は該当する可能性が高いので、ご検討ください。

役員報酬を減額するメリット

・会社の利益アップ効果(赤字を小さくする効果と言ったほうがよいかもしれません)

・社会保険料が減り、個人法人ともに負担が減る(年金事務所に届出要)

・個人の税金(所得税・住民税)が減る

減額改定ではなく、未払いにしておくだけでは上記のメリットは得られません。

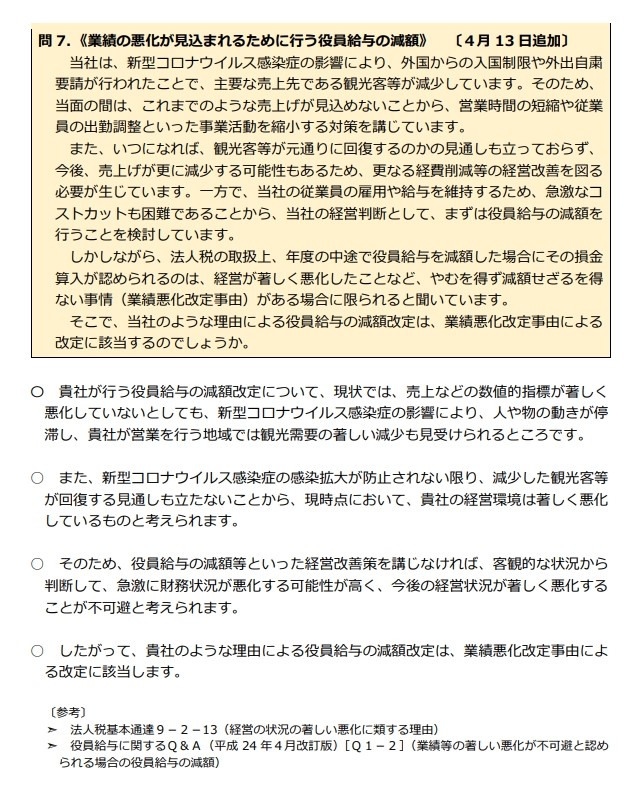

国税庁から減額改定が認められる事例が公表されています。

実際には、上記の事例ほど深刻でなくても減額改定が認められるケースも十分ありますので、個別のケースにつきましては弊社担当者までお気軽にご相談ください。

国税庁の新型コロナウイルスFAQを詳しく見たい方はこちら

https://www.nta.go.jp/taxes/shiraberu/kansensho/pdf/faq.pdf

役員賞与は満額支給するかゼロの二択です

上記の毎月支給する役員報酬のほかに、事前に税務署に届け出たうえで役員賞与を支給するケースもあると思います。

この役員賞与については減額という考え方はなく、満額支給するか支給を一切やめるか(ゼロ)の2択になります。

わかりにくい点や説明不足の点は弊社担当者へお問い合わせください。

今後も少しでも参考になりそうな情報を皆様にお伝えしていきたいと思います。